Tiếng Việt

Tiếng ViệtNghị định 70/2025/NĐ-CP: Những thay đổi lớn về hóa đơn điện tử từ 1/6/2025

Cập nhật Nghị định 70/2025/NĐ‑CP: thời điểm lập, ký số, xử lý sai sót, hóa đơn từ máy tính tiền. Hướng dẫn chi tiết và dễ hiểu từ WeTax.

Nghị định 70/2025/NĐ‑CP, được Chính phủ ban hành ngày 20/3/2025 và có hiệu lực từ 01/06/2025, đánh dấu một bước tiến quan trọng trong quản lý hóa đơn điện tử tại Việt Nam. Với nhiều điểm mới nổi bật như thời điểm lập và ký số, xử lý sai sót và nổi bật là hóa đơn từ máy tính tiền. Nghị định này giúp đơn giản thủ tục, minh bạch hóa giao dịch, và tiết kiệm chi phí cho doanh nghiệp, hộ kinh doanh và cả nhà cung cấp nước ngoài. Bài viết này của Wetax sẽ giúp bạn hiểu rõ, áp dụng chính xác, và tối ưu quy trình hóa đơn theo đúng chuẩn pháp luật năm 2025.

Mục Lục

- 1. Tổng quan Nghị định 70/2025/NĐ‑CP

- 2. Những điểm mới nổi bật trong Nghị định 70/2025/NĐ-CP

- 2.1. Hóa đơn khởi tạo từ máy tính tiền

- 2.2. Mở rộng đối tượng áp dụng

- 2.3. Thời điểm lập hóa đơn và ký số

- 2.4. Xử lý sai sót hóa đơn điện tử

- 3. WeTax - Đồng hành cùng hộ kinh doanh trong giai đoạn nghị định mới

1. Tổng quan Nghị định 70/2025/NĐ‑CP

Cơ sở pháp lý và thời điểm hiệu lực

- Tên đầy đủ: Nghị định số 70/2025/NĐ-CP.

- Ngày ban hành: 20 tháng 3 năm 2025

- Ngày có hiệu lực: 01 tháng 6 năm 2025

Với 40 điều khoản được sửa đổi, bổ sung trên tổng số 61 điều của Nghị định 123, Nghị định 70 được đánh giá là cuộc "đại chỉnh lý" toàn diện nhất từ trước đến nay về hóa đơn điện tử, đặc biệt:

- Làm rõ thời điểm lập hóa đơn, thời điểm ký số, và các trường hợp miễn ký số.

- Bổ sung quy định mới về hóa đơn khởi tạo từ máy tính tiền.

- Đơn giản hóa quy trình xử lý hóa đơn sai sót.

- Mở rộng đối tượng áp dụng sang nhà cung cấp nước ngoài và các cá nhân kinh doanh.

- Tăng cường tính minh bạch, chống gian lận thuế qua kết nối dữ liệu thời gian thực với cơ quan thuế.

2. Những điểm mới nổi bật trong Nghị định 70/2025/NĐ-CP

2.1. Hóa đơn khởi tạo từ máy tính tiền - Trọng tâm mới trong nghị định 70

Căn cứ vào điều 11. Hóa đơn điện tử khởi tạo từ máy tính tiền

Hộ kinh doanh, cá nhân kinh doanh theo quy định tại khoản 1 Điều 51 có mức doanh thu hằng năm từ 01 tỷ đồng trở lên, khoản 2 Điều 90, khoản 3 Điều 91 Luật Quản lý thuế số 8/2019/QH14 và doanh nghiệp có hoạt động bán hàng hóa, cung cấp dịch vụ, trong đó có bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng (trung tâm thương mại; siêu thị; bán lẻ (trừ ô tô, mô tô, xe máy và xe có động cơ khác); ăn uống; nhà hàng; khách sạn; dịch vụ vận tải hành khách, dịch vụ hỗ trợ trực tiếp cho vận tải đường bộ, dịch vụ nghệ thuật, vui chơi, giải trí, hoạt động chiếu phim, dịch vụ phục vụ cá nhân khác theo quy định về Hệ thống ngành kinh tế Việt Nam) sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Ai bắt buộc sử dụng hóa đơn điện tử từ máy tính tiền?

- Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên (doanh thu tính theo năm dương lịch liền kề).

-

Lĩnh vực kinh doanh áp dụng:

- Nhà hàng, quán ăn, quán cà phê, quán karaoke.

- Khách sạn, nhà nghỉ, dịch vụ lưu trú.

- Siêu thị mini, cửa hàng tiện lợi, trung tâm thương mại.

- Cửa hàng tạp hóa, bán lẻ thực phẩm, đồ uống.

- Spa, thẩm mỹ viện, dịch vụ làm đẹp.

- Các loại hình kinh doanh bán lẻ tiêu dùng phổ biến khác.

2.2. Mở rộng đối tượng áp dụng

2.3. Thời điểm lập hóa đơn và ký số

Thời điểm lập hóa đơn

Nghị định 70 quy định rõ: hóa đơn điện tử phải được lập tại thời điểm chuyển giao quyền sở hữu hàng hóa, hoàn thành cung ứng dịch vụ cho người mua. Điểm mới so với quy định cũ là làm rõ trách nhiệm lập hóa đơn "gần như thời gian thực", tránh việc lập hóa đơn chậm, lập sau nhiều ngày như trước. Một số ngành ngành hàng được liệt kê nổi bật phải được kể đến như:

(bao gồm cả bán, chuyển nhượng tài sản công và bán hàng dự trữ quốc gia)

(bao gồm cả gia công xuất khẩu)

(bao gồm cả cung cấp dịch vụ cho tổ chức, cá nhân nước ngoài)

Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (trừ một số trường hợp nhất định).

Thời điểm ký số

Thời điểm ký số trên hóa đơn điện tử là thời điểm người bán, người mua sử dụng chữ ký số để ký trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, nặm của năm dương lịch. Trường hợp thời điểm này khác với thời điểm lập hóa đơn, thì việc gửi hóa đơn đến cơ quan thuế phải thực hiện chậm nhất vào ngày làm việc tiếp theo.

- Người bán: khai thuế theo thời điểm lập hóa đơn.

- Người mua: khai thuế theo thời điểm nhận được hóa đơn đầy đủ, hợp lệ (theo quy định Điều 10 của Nghị định này).

- Người bán: khai thuế theo thời điểm lập hóa đơn.

- Người mua: khai thuế theo thời điểm nhận được hóa đơn đầy đủ, hợp lệ (theo quy định Điều 10 của Nghị định này).

2.4. Xử lý sai sót hóa đơn điện tử

Đơn giản hơn, không còn khái niệm hủy hóa đơn

(sai mã số thuế, sai số tiền, thuế suất, hàng hóa,...)

Sau đó lập hóa đơn điều chỉnh hoặc hóa đơn thay thế và gửi lại cho bên mua và cơ quan thuế.

VD: sai tên, địa chỉ người mua (nhưng mã số thuế đúng)

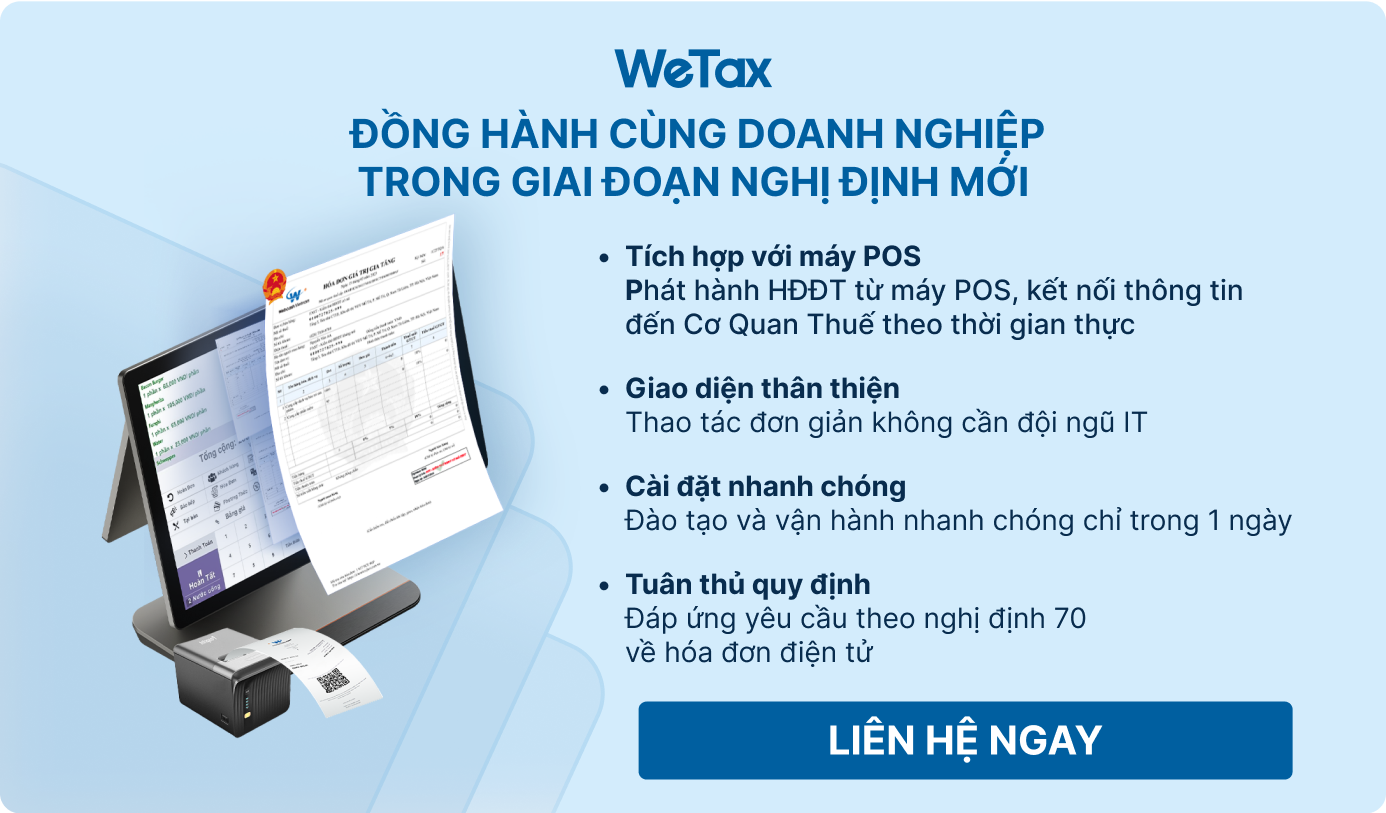

3. WeTax - Đồng hành cùng hộ kinh doanh trong giai đoạn nghị định mới

- Tích hợp sẵn chức năng phát hành hóa đơn điện tử ngay trên máy POS, đảm bảo lập hóa đơn đúng thời điểm, đúng quy định.

- Kết nối tự động với cơ quan thuế, truyền dữ liệu hóa đơn theo thời gian thực mà không cần thao tác thủ công.

- Quy trình thao tác đơn giản, giao diện thân thiện, phù hợp cả với những hộ kinh doanh không có đội ngũ IT hoặc chuyên môn kế toán sâu.

- Hỗ trợ đào tạo, tư vấn cài đặt và vận hành, đồng hành cùng khách hàng ngay từ giai đoạn chuẩn bị, giúp hộ kinh doanh yên tâm tuân thủ nghị định.

Theo dõi WeTax ngay để cập nhật thông tin mới nhất:

![[Nóng] Bộ Tài chính đề xuất tiếp tục giảm thuế giá trị gia tăng 2% trong nửa đầu năm 2025](../img/bg/sldfh8892.png)