Tiếng Việt

Tiếng ViệtTổng cục Thuế yêu cầu toàn bộ cơ sở kinh doanh đã đăng ký phải sử dụng HĐĐT từ máy tính tiền trước cuối năm 2024, trong đó 70% các cơ sở đủ điều kiện phải hoàn tất đăng ký và áp dụng. Vậy, các quy định cụ thể về HĐĐT từ máy tính tiền là gì? Và đối tượng nào cần đăng ký trong năm 2024?

1. Hoá Đơn Điện Tử khởi tạo từ máy tính tiền là gì?

Hoá đơn điện tử khởi tạo từ máy tính tiền là hoá đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu với cơ quan thuế, là loại hóa đơn theo quy định tại Điều 89 Luật Quản lý thuế ngày 13 tháng 6 năm 2019, Điều 11 Nghị định số 123/2020/NĐ-CP , Điều 1 Nghị định số 41/2022/NĐ-CP và Điều 8 Thông tư số 78/2021/TT-BTC được thể hiện ở dạng dữ liệu điện tử.

Và gần đây nhất, ngày 28/3/2024, Tổng cục Thuế đã ban hành Công văn 1287/TCT-DNNCN về việc tiếp tục đẩy mạnh triển khai HĐĐT khởi tạo từ máy tính tiền năm 2024.

Căn cứ Điều 11 Nghị định 123/2020/NĐ-CP Hóa đơn được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo nguyên tắc sau:

- Nhận biết được hóa đơn in từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế;

- Không bắt buộc có chữ ký số;

- Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn (hoặc sao chụp hóa đơn hoặc tra thông tin từ Cổng thông tin điện tử của Tổng cục Thuế về hóa đơn) được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.

2. Đối tượng, điều kiện sử dụng HĐĐT khởi tạo từ máy tính tiền

Theo thông tư 78 , đối tượng áp dụng hóa đơn điện tử được khởi tạo từ máy tính tiền bao gồm các doanh nghiệp, tổ chức kinh doanh, cá nhân/hộ kinh doanh nộp thuế theo phương pháp kê khai hoạt động trong các lĩnh vực:

- Cung cấp hàng hóa, dịch vụ, mua bán trực tiếp đến người tiêu dùng

- Hoạt động thương mại: Siêu thị, cửa hàng bán lẻ, cửa hàng thuốc tân dược; cửa hàng ăn uống, nhà hàng, khách sạn; dịch vụ vui chơi giải trí, trung tâm thương mại; dịch vụ vàng bạc…

Điều kiện sử dụng HĐĐT khởi tạo từ máy tính tiền bao gồm:

- Có đầy đủ phương tiện điện tử như: chữ ký số, tài khoản thuế điện tử đã được Cơ quan Thuế cấp để thực hiện giao dịch với Cơ quan Thuế

- Có cơ sở hạ tầng công nghệ thông tin như: máy tính hoặc thiết bị điện tử có kết nối internet, email,...

- Sử dụng phần mềm có thể lập HĐĐT vừa có thể truyền dữ liệu đến người mua và Cơ quan Thuế.

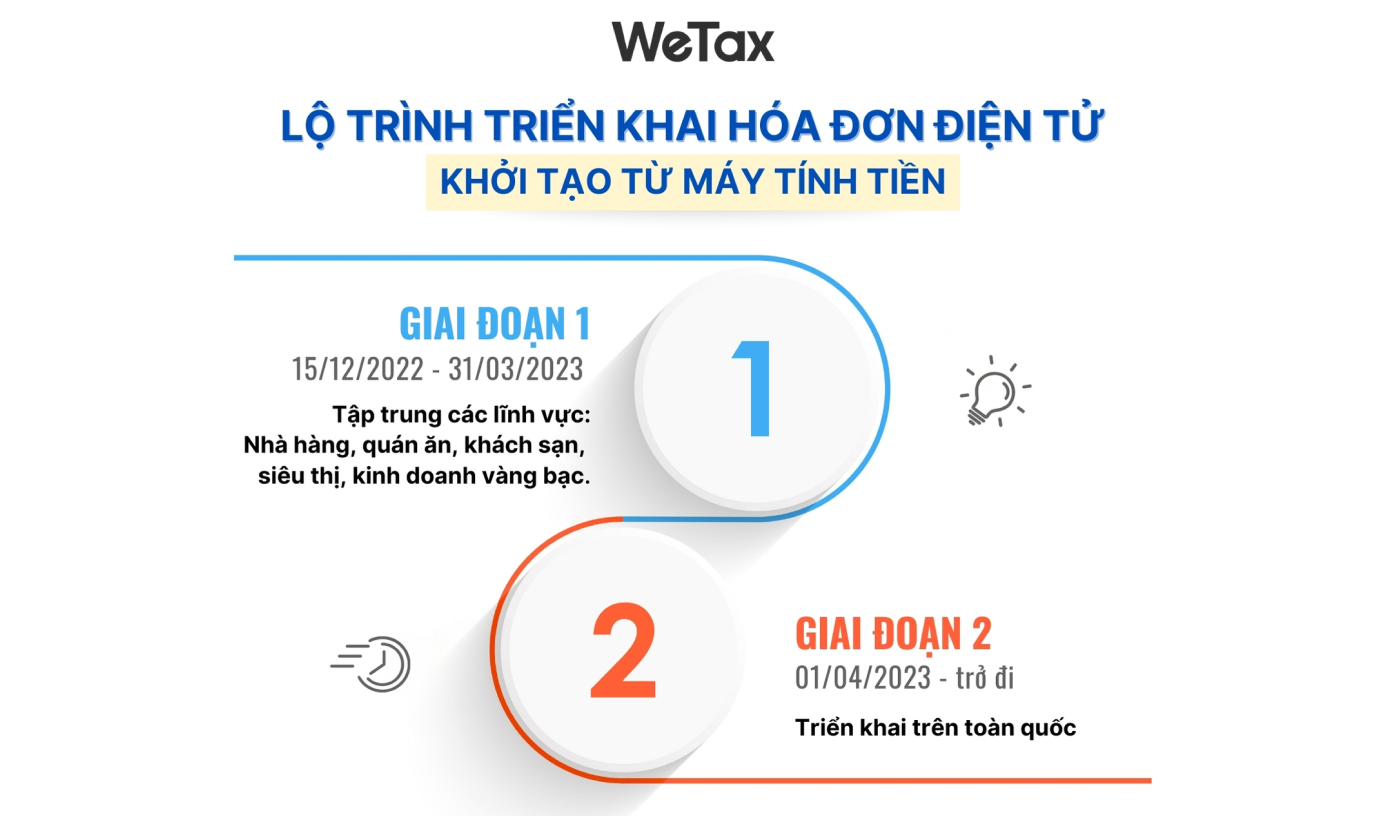

3. Lộ trình triển khai HĐĐT khởi tạo từ máy tính tiền năm 2024

Tổng cục Thuế chỉ đạo cục thuế các tỉnh, thành phố trực thuộc trung ương về việc tổ chức triển khai chuyển đổi và áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền theo 2 giai đoạn:

- Giai đoạn 1 đến hết tháng 3/2023. Trọng tâm trong giai đoạn này là các nhà hàng, quán ăn, khách sạn, siêu thị, kinh doanh vàng bạc.

- Giai đoạn 2 bắt đầu từ tháng 04/2023 sẽ triển khai trên toàn quốc đối với toàn bộ đối tượng thuộc diện triển khai HDDT máy tính tiền.

Như vậy, việc triển khai HĐĐT từ máy tính tiền đã được Nhà

nước và cơ quan thuế tập trung tuyên truyền và đẩy mạnh không

chỉ mới gần đây, mà đã có lộ trình cụ thể từ cuối năm 2022.

Trong năm 2024, Tổng cục Thuế yêu cầu các cục thuế cần triển

khai các chuyên đề rà soát, xử lý vi phạm đối với các cơ sở

kinh doanh không xuất hóa đơn kịp thời cho người mua.

4. Có bắt buộc phải áp dụng Hoá đơn điện tử khởi tạo từ máy tính tiền không?

Tổng cục Thuế cho biết tính đến ngày 31/12/2023, cả nước đã có 40.355 cơ sở kinh doanh đã đăng ký sử dụng hóa đơn điện tử (HĐĐT) khởi tạo từ máy tính tiền, đạt 94,36% so với kế hoạch; số lượng HĐĐT khởi tạo từ máy tính tiền sử dụng là 104,8 triệu hóa đơn.

Một số Cục Thuế địa phương đạt kết quả cao trong triển khai HĐĐT và HĐĐT khởi tạo từ máy tính tiền có kết nối với cơ quan thuế như: TP.HCM, Hà Nội, Đồng Nai, Quảng Ninh. Theo cơ quan thuế, đây là những tín hiệu rất tốt trong quá trình triển khai, bởi các địa phương này đều có vai trò quan trọng trong nền kinh tế của Việt Nam.

Dù vậy, cơ quan thuế cho rằng các biện pháp khuyến khích người tiêu dùng lấy hóa đơn chưa đủ mạnh, vì vậy cần nghiên cứu và sớm đưa ra giải pháp hiệu quả hơn.

Để đẩy nhanh tiến độ triển khai HĐĐT có mã của cơ quan thuế được khởi tạo từ máy tính tiền, trong thời gian tới, Bộ Tài chính và Tổng cục Thuế sẽ trình sửa đổi quy định nhằm bắt buộc người nộp thuế thuộc diện triển khai HĐĐT được khởi tạo từ máy tính tiền phải thực hiện.

Như vậy, Tổng cục Thuế đang đẩy mạnh việc triển khai hóa đơn

điện từ từ máy tính tiền thông qua kế hoạch xây dựng và ban

hành văn bản, quy chế bắt buộc.

Hiện nay, theo công văn yêu cầu từ TCT, các địa phương đã bắt

đầu triển khai và yêu cầu các đơn vị kinh doanh nhanh chóng

cập nhật hệ thống để đảm bảo tuân thủ theo lộ trình đã đề ra.

4.1. Trường hợp đơn vị trì hoãn thực hiện xuất hóa đơn điện tử khởi tạo từ máy tính tiền?

Tổng cục Thuế đang phối hợp với các địa phương kiểm tra đột xuất các cơ sở kinh doanh đảm bảo xuất hoá đơn đầy đủ với các giao dịch.

Bộ Tài chính cũng sẽ nghiên cứu ban hành các chế tài xử phạt các đơn vị cố tình trì hoãn thực hiện xuất hóa đơn điện tử khởi tạo từ máy tính tiền.

5. Những lợi ích vượt trội so với hoá đơn điện tử có mã thông thường

Việc phát hành HĐĐT khởi tạo từ máy tính tiền không chỉ mang lại nhiều lợi ích cho doanh nghiệp mà còn tạo điều kiện thuận lợi cho người mua hàng, cụ thể:

- Xuất hóa đơn mọi lúc, 24/7: Hóa đơn điện tử từ máy tính tiền có kết nối với cơ quan thuế có thể phát hành bất kỳ thời gian nào, kể cả ngoài giờ làm việc, giúp doanh nghiệp linh hoạt phục vụ khách hàng.

- Tích hợp tiện lợi: Doanh nghiệp có thể cài đặt nhiều máy tính tiền tại một địa điểm bán hàng, giúp việc phát hành hóa đơn điện tử cho khách hàng nhanh chóng và tiện lợi hơn.

- Chủ động điều chỉnh sai sót: Hóa đơn từ máy tính tiền được gửi vào cuối ngày, cho phép doanh nghiệp dễ dàng điều chỉnh sai sót mà không cần xử lý từng hóa đơn riêng lẻ.

- Tăng cơ hội thu hút khách hàng: Hóa đơn điện tử từ máy tính tiền có thể thêm thông tin CMND/CCCD cho khách hàng chưa có mã số thuế, giúp đáp ứng nhu cầu của khách hàng khi tham gia dự thưởng chương trình “Hóa đơn may mắn” của TCT và thu hút thêm khách hàng.

- Tiết kiệm chi phí: Hóa đơn điện tử từ máy tính tiền giúp doanh nghiệp tiết kiệm chi phí, với giá chỉ vài chục đồng mỗi hóa đơn, thấp hơn nhiều so với hóa đơn điện tử thông thường.

- Không bắt buộc chữ ký số: Hóa đơn từ máy tính tiền không yêu cầu chữ ký số hay thiết bị đặc thù, chỉ cần máy tính, máy in hoặc thiết bị cầm tay có kết nối internet.

- Hợp pháp để khấu trừ thuế: Hóa đơn điện tử từ máy tính tiền được công nhận là hợp pháp để khấu trừ thuế VAT đầu vào và tính vào thu nhập chịu thuế doanh nghiệp, đảm bảo tuân thủ quy định pháp luật.

6. Thời điểm xuất HĐĐT khởi tạo từ máy tính tiền

Theo Khoản 2 Điều 9 Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ như sau:

- Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

- Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

Như vậy, thời điểm xuất HĐĐT khởi tạo từ máy tính tiền là thời điểm hoàn thành cung cấp dịch vụ hoặc ngay tại thời điểm thu tiền.

7. Nội dung HĐĐT khởi tạo từ máy tính tiền

Căn cứ Khoản 3 Điều 8 Thông tư số 78/TT-BTC, HĐĐT có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với Cơ quan Thuế cần có các nội dung sau:

- Tên, địa chỉ, mã số thuế người bán;

- Thông tin người mua nếu người mua yêu cầu (mã số định danh cá nhân hoặc mã số thuế);

- Tên hàng hóa, dịch vụ, đơn giá, số lượng, giá thanh toán. Trường hợp tổ chức, doanh nghiệp nộp thuế theo phương pháp khấu trừ phải ghi rõ giá bán chưa thuế giá trị gia tăng (GTGT), thuế suất thuế GTGT, tiền thuế GTGT, tổng tiền thanh toán có thuế GTGT;

- Thời điểm lập hóa đơn;

- Mã của cơ quan thuế.

8. Nên mua hoá đơn điện tử ở đâu? Nhà cung cấp hóa đơn điện tử nào đạt chuẩn?

Khi quyết định mua hóa đơn điện tử, việc lựa chọn nhà cung cấp phù hợp là một bước quan trọng để đảm bảo rằng bạn sẽ nhận được dịch vụ đáng tin cậy và chất lượng. Để tìm được nhà cung cấp hóa đơn điện tử đạt chuẩn, bạn cần xem xét các tiêu chí sau:

- Đáp ứng đầy đủ nghiệp vụ và giá trị pháp lý theo quy định: Nhà cung cấp cần có khả năng cung cấp hóa đơn điện tử đáp ứng đầy đủ yêu cầu của pháp luật, đảm bảo tính hợp pháp và phù hợp với các quy định hiện hành.

- An toàn, bảo mật: Hóa đơn điện tử cần được bảo vệ chặt chẽ để tránh rủi ro về mất thông tin hay sử dụng trái phép.

- Chi phí hợp lý: Đảm bảo rằng chi phí sử dụng dịch vụ hóa đơn điện tử là hợp lý và phản ánh đúng giá trị của dịch vụ.

- Dịch vụ chăm sóc khách hàng: Một nhà cung cấp đáng tin cậy sẽ có dịch vụ chăm sóc khách hàng tận tình và nhanh chóng để hỗ trợ bạn giải quyết mọi vấn đề phát sinh.

- Kết nối với các phần mềm khác: Hệ thống hóa đơn điện tử cần có khả năng kết nối với các phần mềm quản lý khác mà doanh nghiệp của bạn đang sử dụng, giúp tối ưu hóa quá trình làm việc.

- Giao diện phần mềm thân thiện, dễ sử dụng: Giao diện của phần mềm hóa đơn điện tử cần được thiết kế một cách thân thiện và dễ sử dụng, giúp bạn tiết kiệm thời gian và công sức khi thao tác.

Phần mềm hóa đơn điện tử WeTax của Công ty TNHH Webcash Vietnam là một sự lựa chọn đáng xem xét. Đây là giải pháp mà các doanh nghiệp có thể tin cậy khi muốn áp dụng hóa đơn điện tử để tối ưu hóa quy trình kinh doanh và đồng thời đảm bảo tuân thủ đúng các quy định pháp luật.

Giải pháp hóa đơn điện tử WeTax hoàn toàn đáp ứng đa dạng mô hình khởi tạo hóa đơn điện tử có mã từ máy tính tiền theo quy định của Tổng cục Thuế.

- Mô hình 1: Quản lý mã cơ quan Thuế trên hệ thống hóa đơn điện tử WeTax. Người bán nhập thông tin bán hàng trên POS và gửi dữ liệu để lập hóa đơn điện tử sang WeTax. Sau đó, WeTax sẽ xử lý, cấp mã theo quy định và gửi lại mã của cơ quan Thuế cho POS.

- Mô hình 2: Quản lý cấp mã cơ quan Thuế trên phần mềm bán hàng. Người bán sử dụng POS để lập, in phiếu bán hàng có mã của CQT và gửi cho người mua, đồng thời gửi dữ liệu để lập hóa đơn điện tử (mã tra cứu, số hóa đơn) cho WeTax để phát hành.

Quý khách hàng quan tâm giải pháp Hóa đơn điện tử khởi tạo từ máy tính tiền WeTax, vui lòng đăng ký tại đây.

- Tổng Cục thuế;

- Luật Việt Nam;

- Thư viện pháp luật.

![[Nóng] Bộ Tài chính đề xuất tiếp tục giảm thuế giá trị gia tăng 2% trong nửa đầu năm 2025](../img/bg/sldfh8892.png)